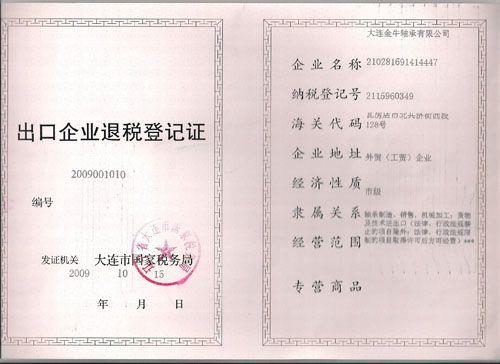

出口退税是全球范围内广泛采用的一项税收措施,旨在鼓励国际贸易的公平竞争。在中国,这种退税政策在报关出口的货物中得到了特别的实施。具体来说,出口退税是对在国内生产和流转环节中按照税法规定支付的增值税和消费税的退还或免征,实际上对出口货物实行了零税率。

中国的《出口货物退(免)税管理办法》规定,已征或应征增值税、消费税的出口货物,除非国家明确规定不予退(免)税的货物,和出口企业从小规模纳税人购进并持有普通发票的部分货物,其他都属于出口货物退(免)税的范围。这些货物都有权退还已经征收的增值税和消费税,或免征应征的增值税和消费税。

在中国,享受退(免)税的货物出口贸易方式多种多样,包括一般贸易、进料加工贸易、易货贸易、补偿贸易、小额边境贸易、境外带料加工贸易,以及寄售代销贸易等。

退税率是衡量出口退税具体金额与计税基础之间比例的重要指标。它是出口退税政策的核心环节,反映了国家在特定时期的经济政策,以及出口货物的实际税收水平。退税率是根据出口货物的实际整体税负来确定的,同时也体现了零税率原则和宏观调控原则的结合。自2004年1月1日起,中国对不同的出口货物实施了如17%、13%、11%、8%、5%等五档的退税率。对于出口企业从小规模纳税人购进货物出口准予退税的,若规定的出口退税率为5%的货物,按5%的退税率执行;若规定的出口退税率高于5%的货物一律按6%的退税率执行。

出口退税政策对于推动国际贸易的公平竞争和鼓励国家的出口贸易增长起到了至关重要的作用。并且这项政策也反映了国家对于经济政策的灵活性和策略性,为企业提供了更多的优惠政策和发展空间。

印度尼西亚

印度尼西亚 越南

越南 印度

印度 菲律宾

菲律宾 土耳其

土耳其 美国

美国 墨西哥

墨西哥 加拿大

加拿大 危地马拉

危地马拉 歌诗达黎加

歌诗达黎加 阿根廷

阿根廷 巴西

巴西 智利

智利 哥伦比亚

哥伦比亚 秘鲁

秘鲁 俄罗斯

俄罗斯 乌克兰

乌克兰 法国

法国 德国

德国 意大利

意大利 埃塞俄比亚

埃塞俄比亚 乌干达

乌干达 博茨瓦纳

博茨瓦纳 加纳

加纳 肯尼亚

肯尼亚 澳大利亚

澳大利亚 新西兰

新西兰 斐济

斐济 维尔京群岛

维尔京群岛 关岛

关岛